インバウンド需要と市場成長が牽引

~当社グループの成長指標は引き続き拡大~

2025年9月期においては、円安や物価高騰、不安定な国際情勢が続く一方で、政府の賃上げ促進やインバウンド旅行客の増加などが国内景気を支えました。当社グループが注力するキャッシュレス決済市場も順調に拡大し、インバウンド需要や労働力不足を背景に加盟店様のキャッシュレス決済導入ニーズや省人化ニーズが拡大しました。

当社グループも、この流れに沿った新規加盟店の獲得やアライアンス強化を積極的に進め、収益基盤をさらに強化することができました。その結果、当社決済プラットフォームは拡大し、引き続き業績および主要KPIはいずれも着実に拡大しました。

当社グループは、これからも「キャッシュレス決済」の普及を通じて、社会や皆様の利便性向上に貢献してまいります。引き続きご支援を賜りますよう、よろしくお願い申し上げます。

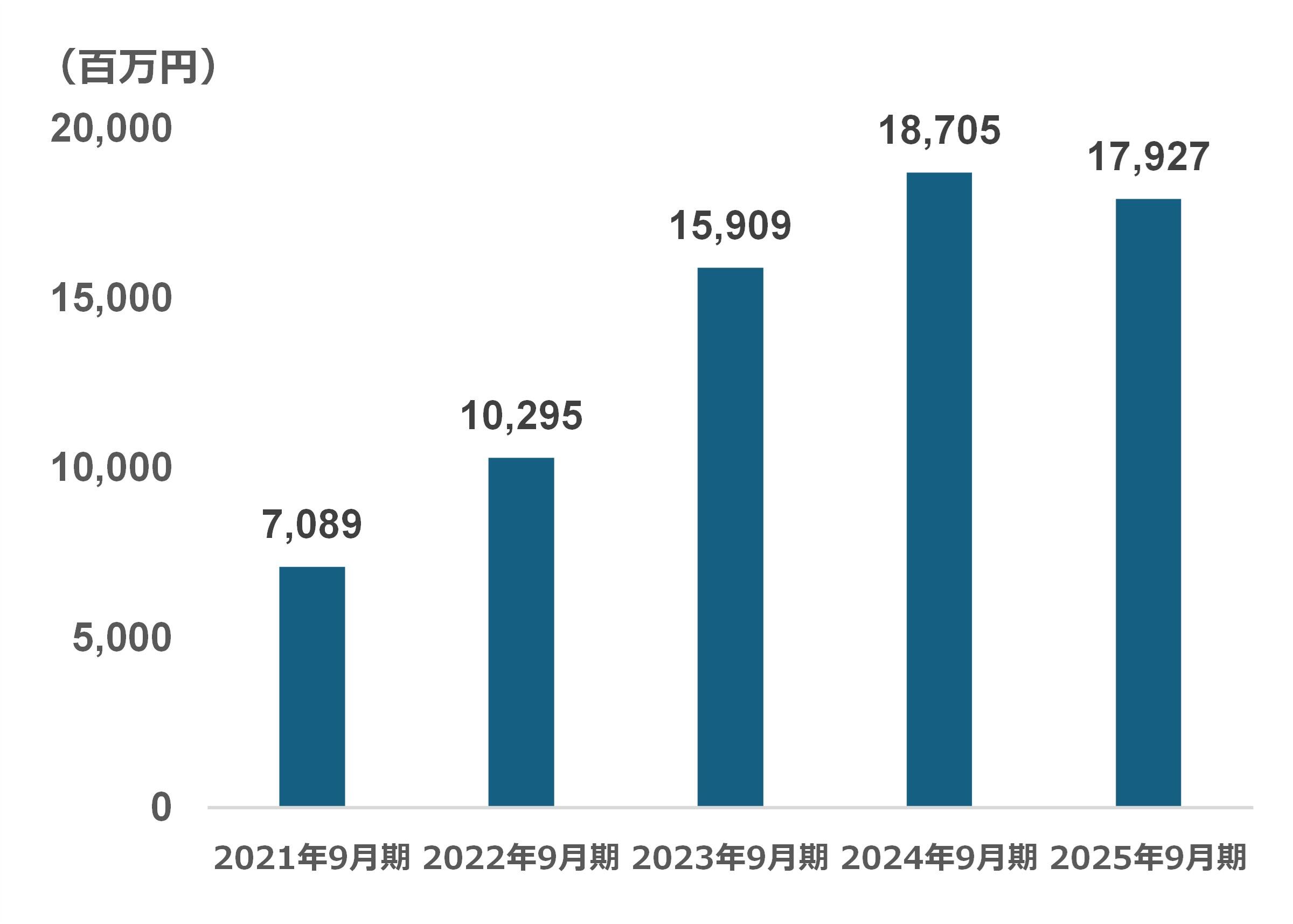

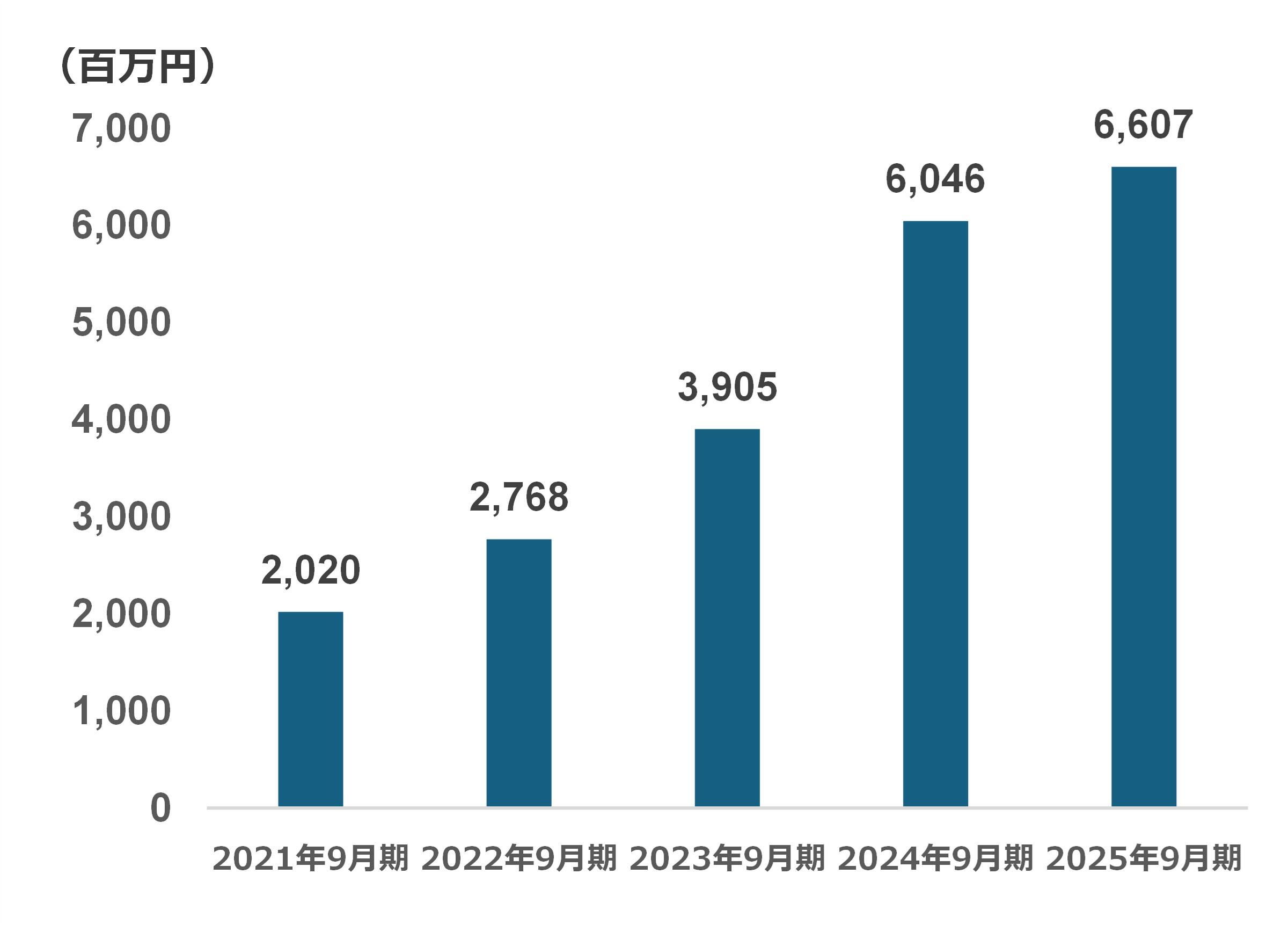

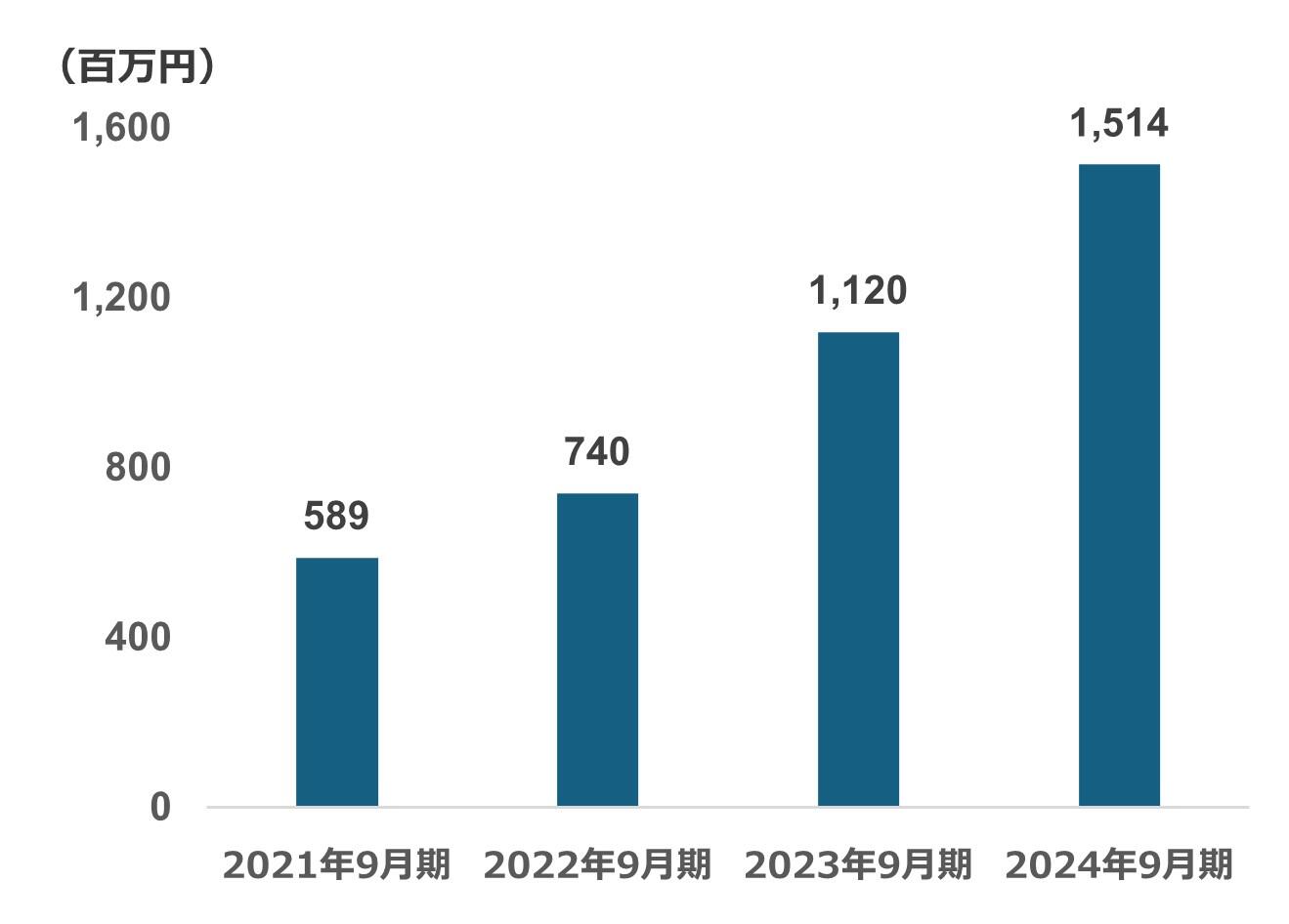

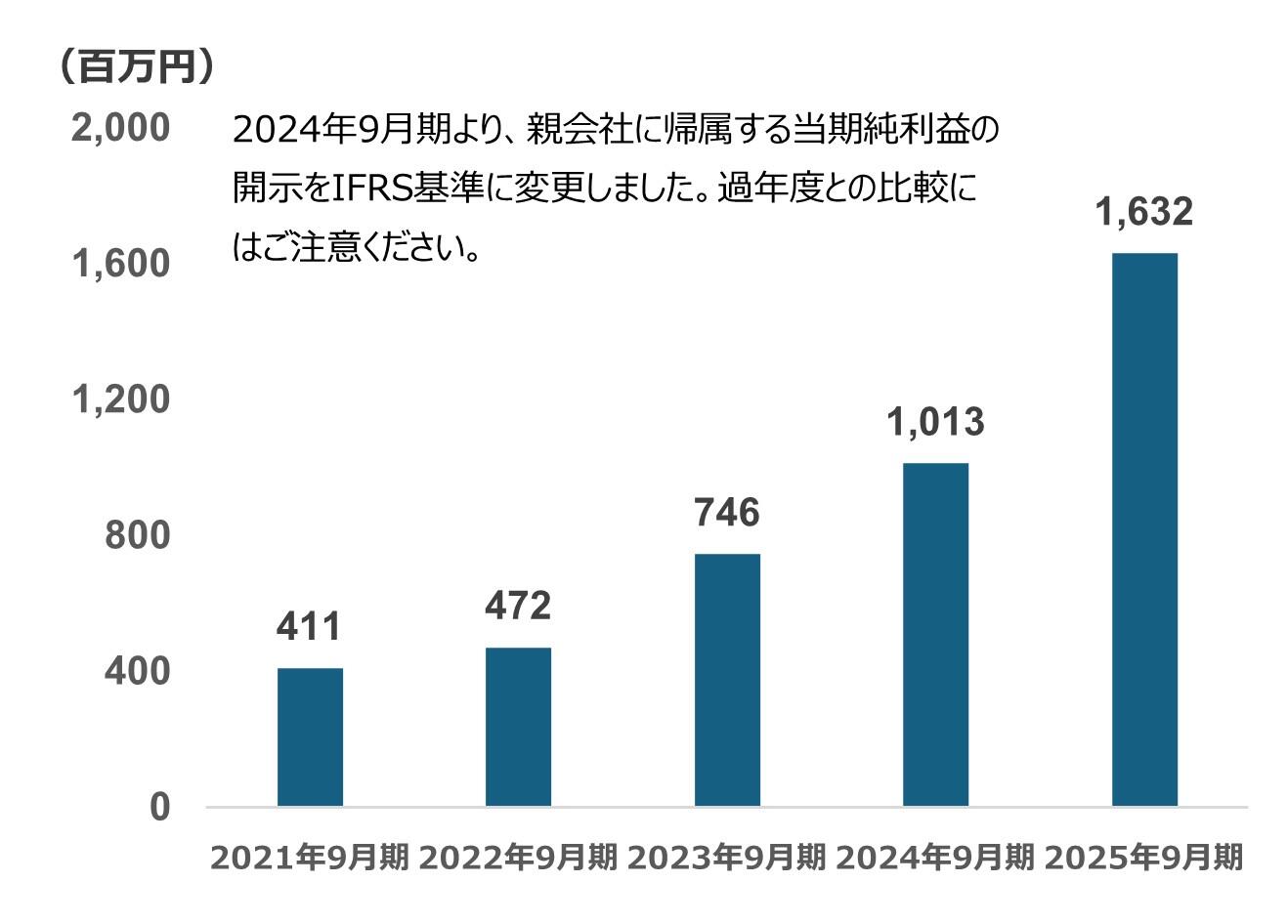

業績ハイライト

売上

売上総利益

営業利益

親会社の所有者に帰属する当期利益

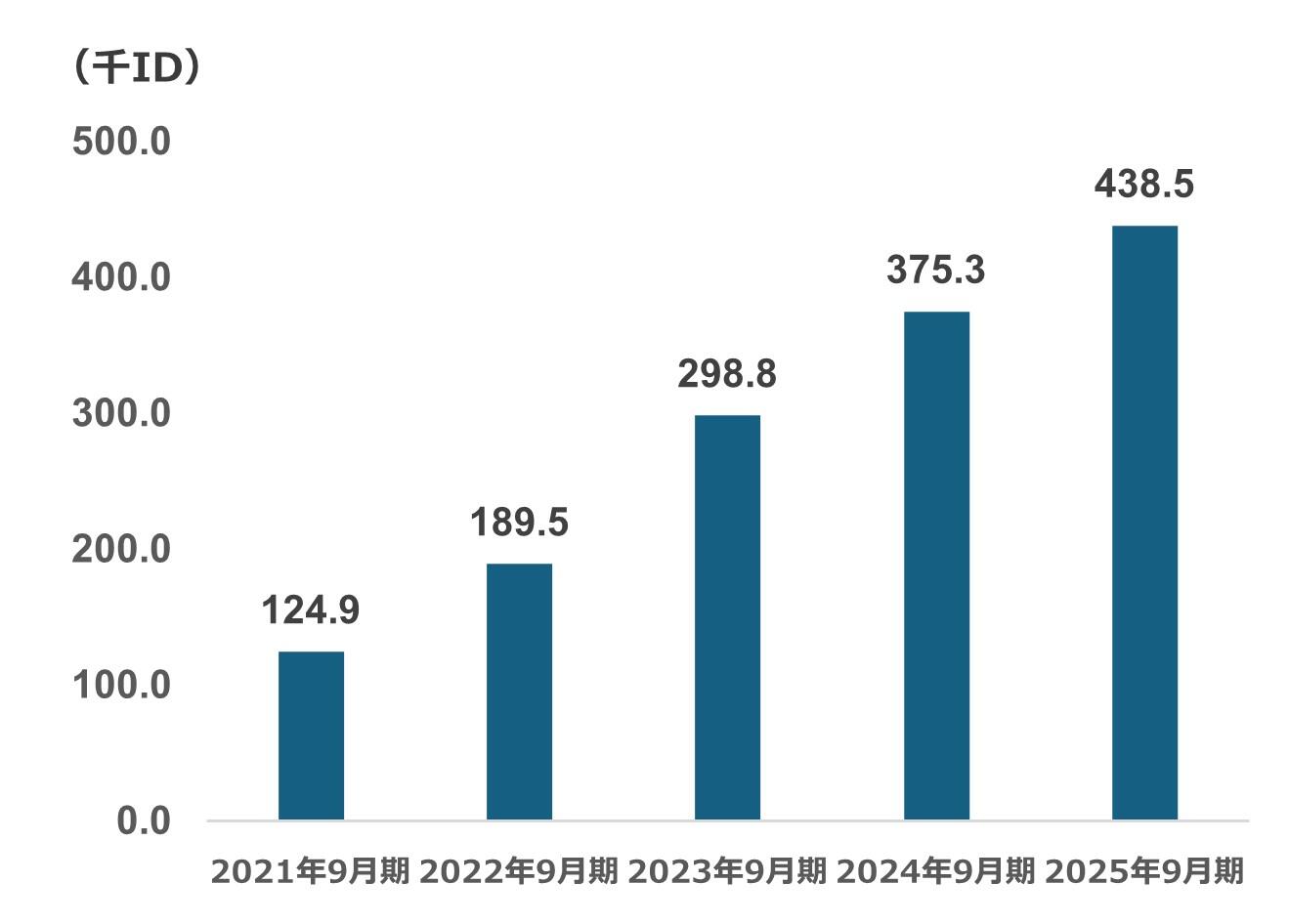

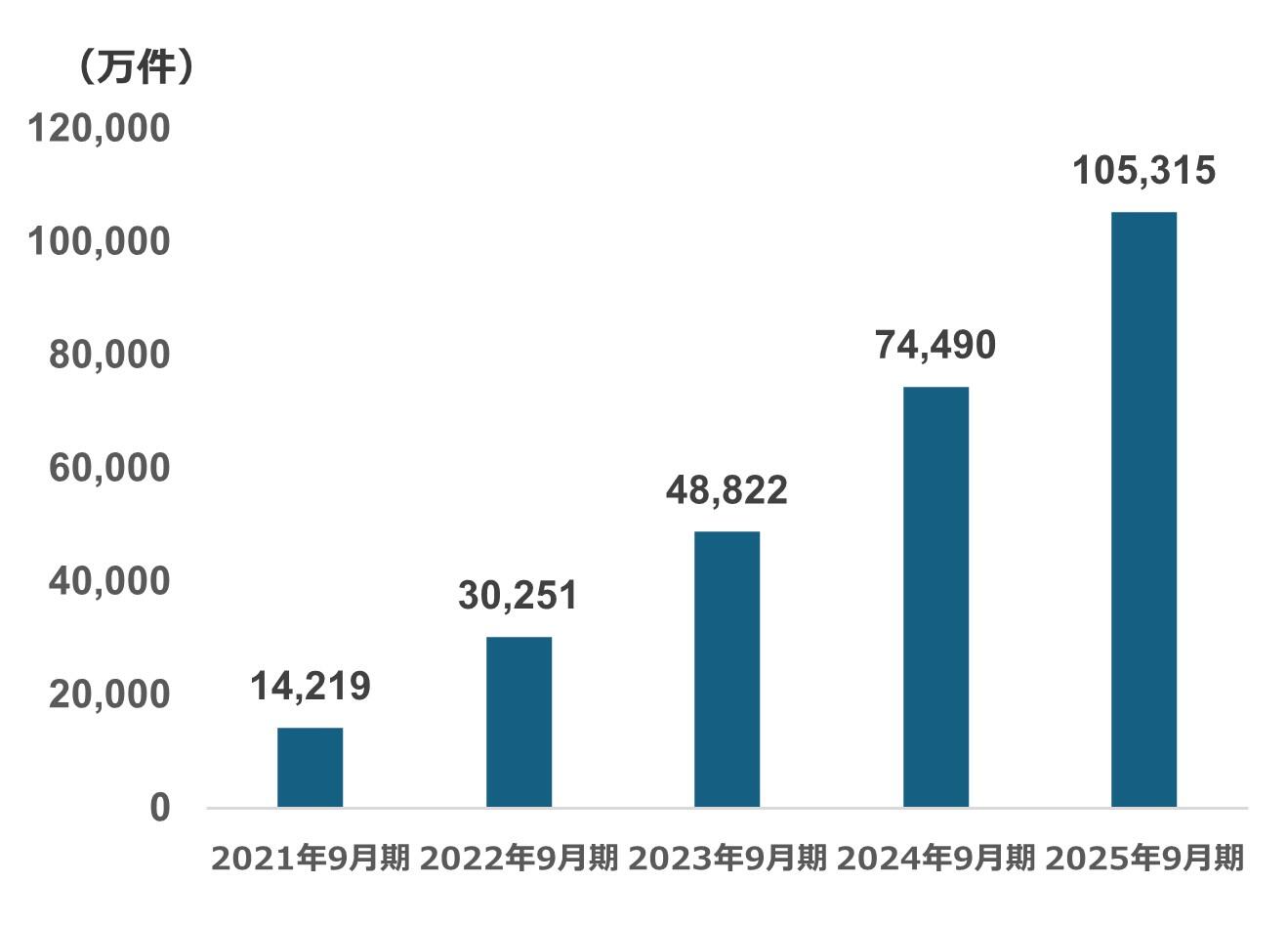

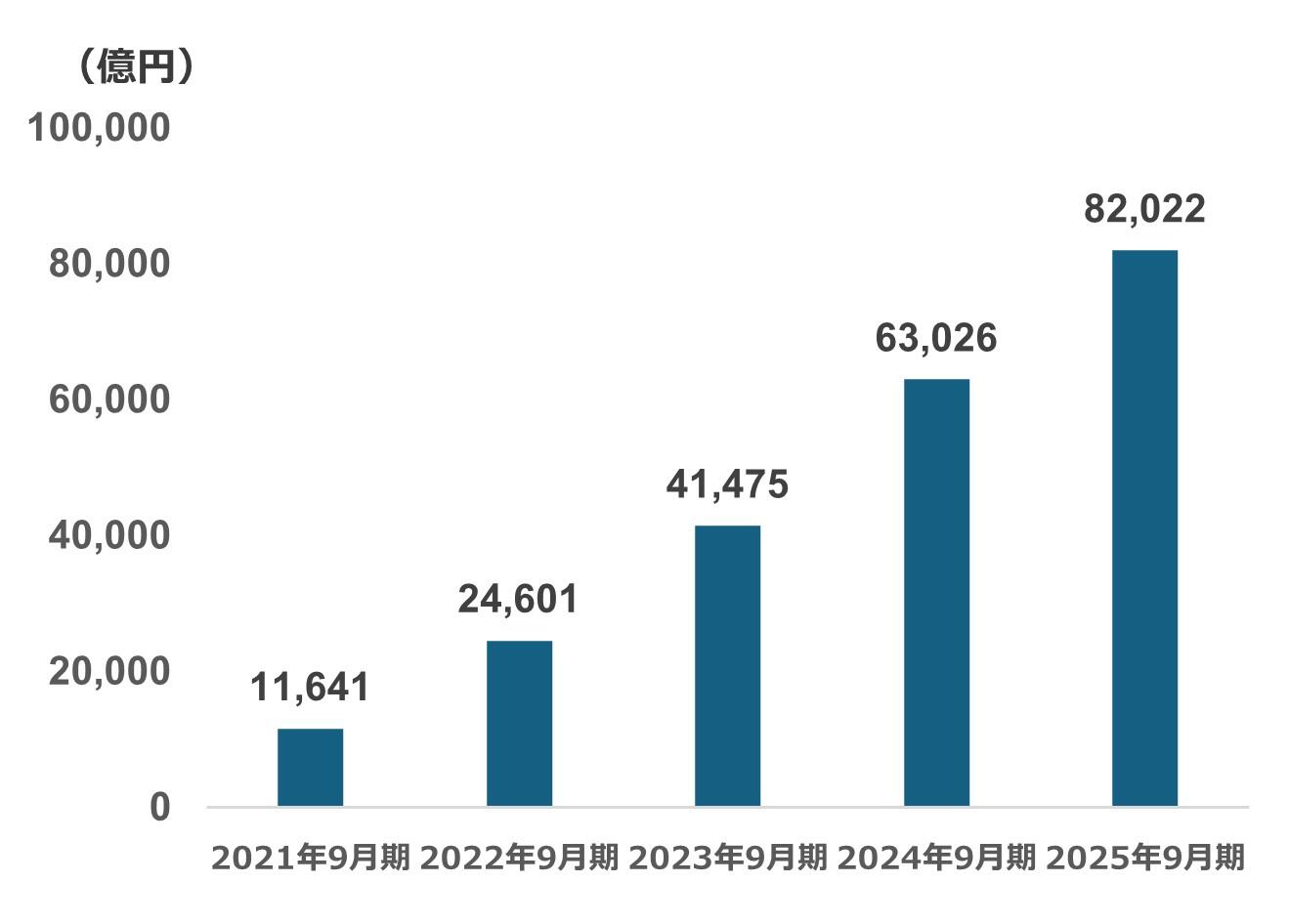

KPI

アクティブID数

決済処理件数

決済処理金額

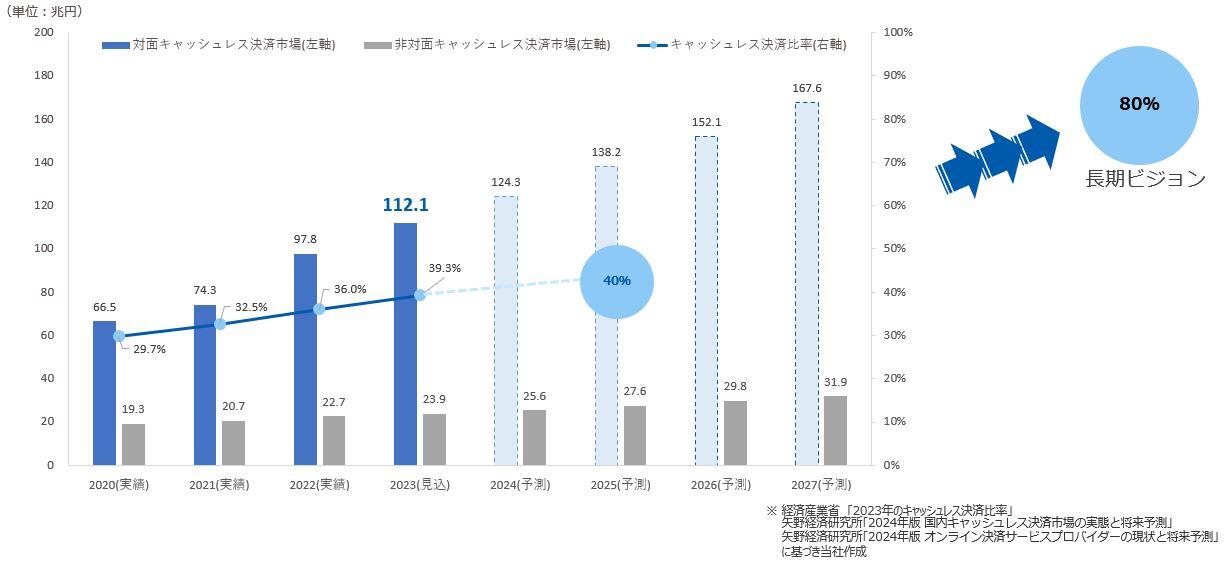

市場規模

日本における対面キャッシュレス決済市場規模は、日本政府の後押しもあり安定的に拡大しています。

現在日本のキャッシュレス決済比率は46%と世界先進各国と比較して低い状況にありますが、日本政府はこれについて2030年を目途に65%、長期的には80%まで引き上げるべく各種施策を講じております。また東京五輪、新型コロナウイルスの流行、外国人旅行客の増加といった様々なイベント、もしくはトレンドにより、キャッシュレス決済は徐々に日本国内においても主流なものとなりつつあり、今後も新紙幣の導入や大阪万博の開催といったイベントを契機に、より一層キャッシュレス決済比率が高まっていくことが期待されています。

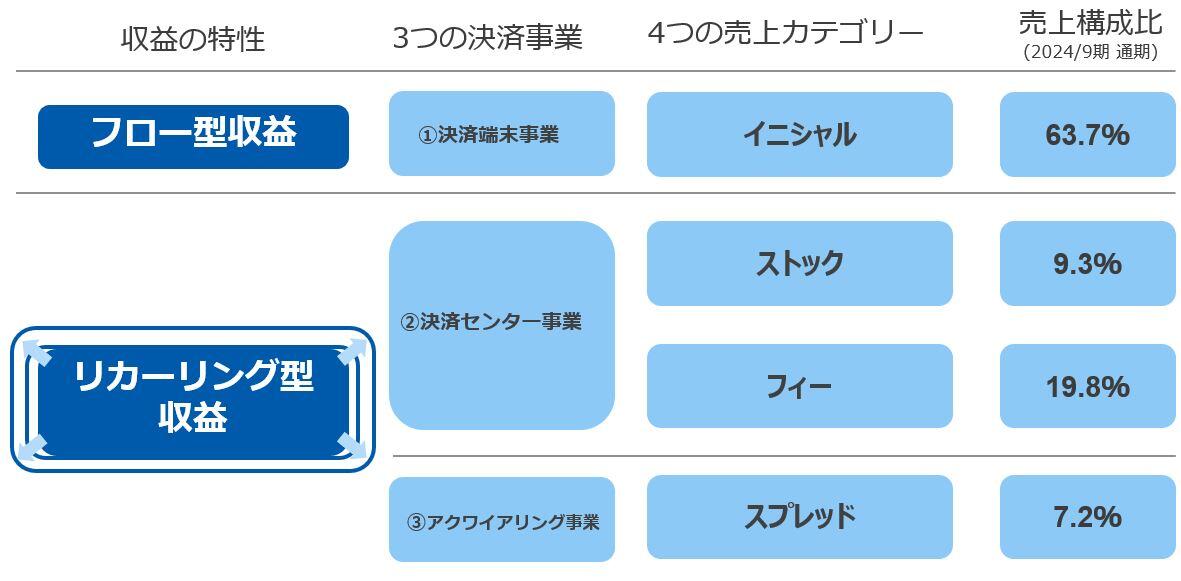

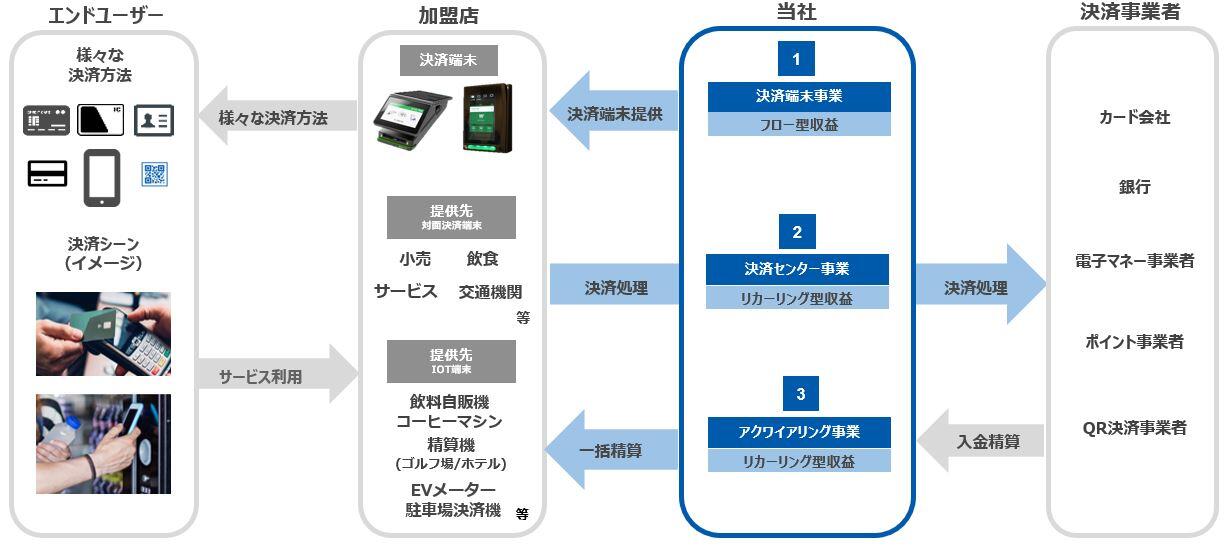

ビジネスモデル

当社グループは対面キャッシュレス決済に必要となるインフラをワンストップで提供しております。

祖業である決済センター事業を中核とし、上流である決済端末事業、下流であるアクワイアリング事業まで一気通貫で対面キャッシュレス決済機能を担っております。

収益モデル

3つの事業から4つの売上カテゴリーを計上しています。

当社グループはリカーリング型収益の拡大を追求し、フロー型収益をフックとした加盟店獲得に注力しております。現在を市場シェア拡大時期として位置づけ、目先における利益率の最大化ではなく、市場獲得による将来的な利益拡大を目指しております。そのため、現在は決済端末事業から成るイニシャル売上が約5割と高い水準にありますが、これは市場シェアを拡大させる戦略遂行によるものであり、将来的なリカーリング型収益の拡大と収益性向上の源泉となります。